Transformacja cyfrowa polskiej gospodarki trwa. Krajowy System e-Faktur (KSeF) ma potencjał, by zrewolucjonizować obieg dokumentów, przyspieszyć rozliczenia i znacząco wpłynąć na płynność finansową firm – budzi też wiele pytań. Prezentujemy kompleksowy przewodnik dla firm po KSeF, terminach wdrożenia i najważniejszych warunkach systemu. Sprawdź, czy Twoja firma jest gotowa i skorzystaj ze wsparcia specjalistów biura rachunkowego w sprawnym i bezpiecznym wdrożeniu KSeF w Twojej firmie.

Wprowadzenie do KSeF

Krajowy System e-Faktur (KSeF) to centralna platforma teleinformatyczna, służąca do wystawiania, przesyłania i przechowywania faktur ustrukturyzowanych. Faktura ustrukturyzowana to dokument elektroniczny w formacie XML, zgodny z określoną strukturą logiczną (schemą) opublikowaną przez Ministerstwo Finansów.

Głównym celem KSeF jest ujednolicenie formatu faktur, usprawnienie kontroli podatkowej i przeciwdziałanie nadużyciom w VAT. Z perspektywy przedsiębiorcy system ma zapewnić cyfryzację procesów, łatwiejszą archiwizację i szybsze rozliczenia.

Podstawy prawne i terminy wdrożenia KSeF

- Obowiązek stosowania KSeF wynika z nowelizacji ustawy o podatku od towarów i usług (VAT).

- Podstawą prawną jest przede wszystkim nowelizacja ustawy o VAT, której wdrożenie było poprzedzone uzyskaniem przez Polskę decyzji derogacyjnej Rady UE umożliwiającej wprowadzenie obligatoryjnego e-fakturowania.

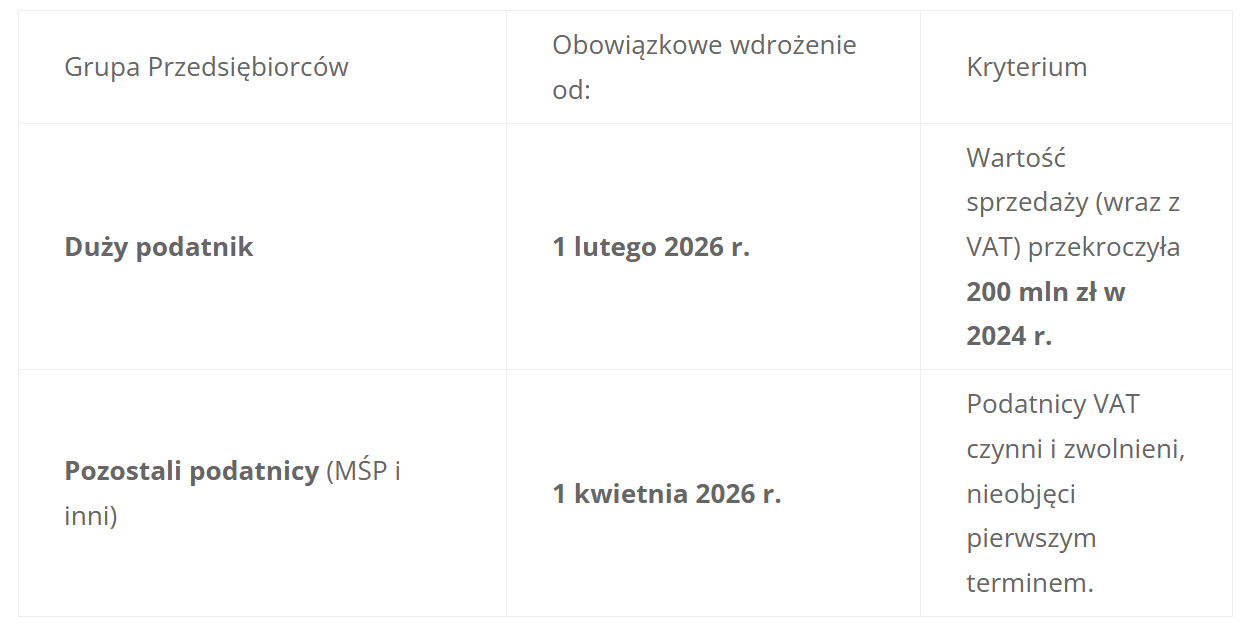

- Termin wejścia w życie dla dużych podatników: 1 lutego 2026 r., pozostali podatnicy: 1 kwietnia 2026 r.

Aktualne terminy obowiązkowego KSeF

Po ostatnich zmianach legislacyjnych, wdrożenie obowiązkowego KSeF zostało podzielone na dwa etapy, z nowym, przesuniętym terminem wejścia w życie.

Wyjątki i odroczenia:

(np. z uwagi na małą skalę działalności lub inne kryterium) planowane jest wprowadzenie obowiązku od 1 stycznia 2027 r. (trwają prace legislacyjne).

dopuszczalne jest wystawianie poza KSeF faktur dla transakcji o łącznej wartości sprzedaży w miesiącu mniejszej lub równej 10 000 zł (dotyczy to małych kwot dla podatników nieobjętych wykluczeniem cyfrowym).

będą nadal uznawane za faktury uproszczone do końca 2026 r.

podatnicy w ewidencji sprzedaży (JPK_VAT z deklaracją) nie będą musieli wykazywać numeru KSeF. Obowiązek ten ma wejść w życie od 1 sierpnia 2026 r.

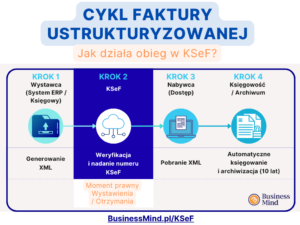

KSeF pełni rolę centralnego repozytorium faktur w Polsce. Proces fakturowania i obiegu dokumentów wygląda następująco:

Podatnik wystawia fakturę ustrukturyzowaną (w formacie XML zgodnym ze schemą Ministerstwa Finansów) w swoim programie księgowym lub za pomocą darmowych narzędzi MF (Aplikacja Podatnika).

Faktura jest przesyłana do KSeF. Wymaga to uwierzytelnienia użytkownika (np. Profilem Zaufanym, kwalifikowanym podpisem elektronicznym/pieczęcią lub dedykowanym tokenem/certyfikatem).

System KSeF weryfikuje poprawność schemy faktury. Jeśli weryfikacja jest pozytywna, system nadaje jej numer identyfikujący KSeF oraz datę i czas przyjęcia. Od tego momentu faktura ustrukturyzowana uznawana jest za wystawioną i odebraną.

Faktura staje się dostępna w KSeF dla wystawcy oraz nabywcy.

Faktury Korygujące

Faktury korygujące („in plus” i „in minus”) również muszą być wystawiane w formie ustrukturyzowanej za pośrednictwem KSeF.

Tryb Offline

W przypadku awarii KSeF lub konieczności pilnego wystawienia faktury, dopuszcza się wystawianie jej poza systemem (w XML, opatrzonej kodem QR), z obowiązkiem przesłania do KSeF najpóźniej następnego dnia roboczego (tzw. tryb „offline24”).

Korzyści i wyzwania związane z KSeF

Korzyści dla Przedsiębiorców

Skrócony termin zwrotu VAT z 60 do 40 dni (dla faktur wystawionych wyłącznie w KSeF).

KSeF przechowuje faktury ustrukturyzowane przez 10 lat, zwalniając podatnika z obowiązku ich samodzielnej archiwizacji.

Eliminacja potrzeby przesyłania pliku JPK_FA (dla faktur z KSeF) oraz brak konieczności wystawiania duplikatów.

Gwarancja, że faktura dotarła do kontrahenta oraz została wystawiona przez uprawniony podmiot.

Automatyczny import danych z faktur do systemów księgowych i ewidencji VAT.

Wyzwania i Problemy w Praktyce

Konieczność dostosowania lub zakupu nowego oprogramowania finansowo-księgowego, zdolnego do komunikacji z KSeF poprzez API.

Przebudowa wewnętrznych procesów fakturowania, obiegu dokumentów i nadawania uprawnień.

Konieczność uzyskania i zarządzania cyfrowymi metodami uwierzytelnienia (podpis, pieczęć, token) oraz nadania uprawnień pracownikom lub biuru rachunkowemu.

Ryzyko błędów związanych z brakiem możliwości anulowania faktury po jej przyjęciu w KSeF – wszelkie pomyłki wymagają wystawienia korekty.

Konieczność określenia sposobu obsługi faktur dla podmiotów zagranicznych i konsumentów (B2C), dla których e-fakturowanie w KSeF jest dobrowolne.

KSeF a różne grupy przedsiębiorców

Obowiązek stosowania KSeF dotyczy co do zasady wszystkich podatników posiadających polski NIP, niezależnie od ich statusu VAT (czynny, zwolniony) i formy prawnej.

Duże firmy

- Z uwagi na dużą skalę i złożoność systemów ERP, wdrożenie wymaga dogłębnej analizy i integracji systemów już na etapie planowania (obowiązek od 1 lutego 2026 r.).

MŚP i Samozatrudnieni

- Mimo późniejszego terminu (1 kwietnia 2026 r.), dostosowanie systemów lub przejście na narzędzia MF wymaga czasu.

- Małe firmy docenią darmowe narzędzia, ale muszą pamiętać o konieczności uwierzytelnienia i utrzymania ciągłości fakturowania.

Podatnicy zwolnieni z VAT

- Zostaną objęci obowiązkiem w terminie ogólnym (1 kwietnia 2026 r.).

Rolnicy ryczałtowi i grupy VAT

- Faktury VAT RR wystawiane są w KSeF przez nabywcę (podatnika VAT) tylko pod warunkiem złożenia przez rolnika odpowiedniego oświadczenia w systemie.

- Faktury wystawione przed wejściem do grupy VAT pozostają w KSeF i są dostępne dla podatnika.

KSeF a VAT i rozliczenia podatkowe

KSeF jest ściśle zintegrowany z systemem rozliczeń VAT, wprowadzając istotne zmiany:

Faktura ustrukturyzowana jest uznawana za wystawioną w dniu i o godzinie jej przesłania i przyjęcia w KSeF (otrzymania numeru KSeF).

Faktura ustrukturyzowana jest uznawana za otrzymaną przez nabywcę w momencie jej udostępnienia w KSeF, a nie w chwili jej fizycznego odebrania. To ma wpływ na moment powstania prawa do odliczenia VAT. Faktury korygujące „in minus” (zmniejszające podstawę opodatkowania) ujmuje się w rozliczeniu za okres, w którym nabywca otrzymał fakturę korygującą w KSeF.

Faktury z KSeF są automatycznie weryfikowane i widoczne dla KAS, co docelowo ma uprościć procesy kontrolne i wyeliminować konieczność generowania JPK_FA.

Obowiązek podawania numeru KSeF faktury w komunikacie przelewu przy płatnościach w MPP ma zostać odroczony do 1 sierpnia 2026 r.

KSeF a systemy księgowe.

Najwygodniejsze dla dużych i średnich firm. System ERP lub program księgowy jest dostosowany do automatycznej komunikacji z KSeF (wystawianie, odbieranie, pobieranie numerów KSeF). Wymaga to aktualizacji oprogramowania i często dedykowanego tokena KSeF.

to darmowe rozwiązania dla mniejszych podmiotów. Umożliwiają one ręczne wystawianie i przesyłanie faktur, a także ich odbiór i przenoszenie danych do ewidencji VAT (e-mikrofirma).

Jak przygotować się do KSeF

Najczęstsze błędy i problemy z KSeF w praktyce

W okresie wdrożenia, przedsiębiorcy mogą napotkać na typowe problemy z KSeF:

Brak lub niewłaściwe uprawnienia

Osoby odpowiedzialne za fakturowanie muszą mieć nadany dostęp do KSeF, a biuro rachunkowe stosowne pełnomocnictwa.

Błędy w schemacie XML

Faktura musi być wystawiona w formacie zgodnym z aktualnym strukturą logiczną MF. System odrzuci plik z nieprawidłowymi lub brakującymi polami.

Opóźnione przesłanie

Mimo awarii KSeF, faktury wystawione w trybie offline muszą trafić do systemu najpóźniej następnego dnia roboczego.

Brak numeru KSeF w płatnościach

Od 1 sierpnia 2026 r. brak numeru KSeF w przelewie przy MPP będzie błędem.

Przyszłość KSeF i cyfryzacji rozliczeń

Wdrożenie KSeF to jeden z elementów szerszej rewolucji cyfrowej w polskim systemie podatkowym, która ma na celu pełną automatyzację procesów. W perspektywie kolejnych lat należy spodziewać się dalszych usprawnień i integracji:

- Możliwości przesyłania faktur wraz z załącznikami (po złożeniu odpowiedniego zgłoszenia w e-US).

- Możliwości integracji danych z KSeF bezpośrednio z modułami raportowania i analiz finansowych (Business Intelligence), co zwiększy transparentność wewnętrzną.

KSeF to narzędzie, które w perspektywie czasu przestanie być tylko obowiązkiem, a stanie się wsparciem dla biznesu w zarządzaniu finansami.

Sankcje dla przedsiębiorców

Kary za brak KSeF

– wysokość i okres przejściowy

Choć nowe przepisy przesuwają terminy, przewidziane są sankcje za niedostosowanie się do obowiązkowego KSeF, mające na celu dyscyplinowanie rynku.

Wysokość kar

Generalnie, kary będą nakładane w wysokości do 100% kwoty VAT na fakturze, ale nie mniej niż 1000 zł lub 500 zł (za brak wystawienia faktury ustrukturyzowanej lub za błędy w trybie awaryjnym).

Okres przejściowy bez kar

Rząd planuje wprowadzenie okresu przejściowego, w którym kary nie będą nakładane lub będą znacznie łagodniejsze.

Przedsiębiorcy mogą spodziewać się, że sankcje za niewypełnienie obowiązków KSeF zaczną być stosowane z opóźnieniem w stosunku do daty obligatoryjnego wejścia systemu.

Warto śledzić oficjalne komunikaty MF – dokładny termin rozpoczęcia nakładania kar jest kwestią bieżących prac legislacyjnych.

KSeF okiem przedsiębiorcy – procedury awaryjne, noty korygujące, faktury dla konsumentów i podmiotów zagranicznych

Awaria KSeF i tryb offline: Co musisz wiedzieć o procedurach awaryjnych?

Mimo zaawansowania systemu, w przypadku jego niedostępności (awarii), przepisy przewidują specjalne procedury. Kluczowe jest, aby przedsiębiorca wiedział, jak zachować ciągłość fakturowania i rozliczeń bez narażania się na kary.

W przypadku awarii, możesz wystawić fakturę poza systemem (np. w swoim programie), ale musi ona być zgodna ze schemą logiczną XML i obowiązkowo opatrzona kodem QR.

Faktura wystawiona w trybie offline musi zostać przesłana do KSeF niezwłocznie, jednak nie później niż następnego dnia roboczego po jej wystawieniu.

Pomimo opóźnienia w przesyłce, datą wystawienia faktury jest data, w której faktycznie została sporządzona poza KSeF.

Jak uprawnienia w KSeF wpływają na pracę biura rachunkowego?

KSeF diametralnie zmienia relacje i mechanizmy pracy między firmą a jej biurem rachunkowym. Klient jest zobligowany do nadania odpowiednich uprawnień swojemu księgowemu.

Możesz to zrobić online (jeśli biuro ma kwalifikowaną pieczęć/podpis) lub poprzez złożenie formularza ZAW-FA do Urzędu Skarbowego, wskazując numer NIP biura lub jego pracowników.

Klient może nadać uprawnienia do: wystawiania, dostępu do faktur, a także (co ważne dla zewnętrznych biur) zarządzania uprawnieniami.

Nadanie uprawnień to jedyny legalny sposób, w jaki biuro rachunkowe będzie mogło pobierać faktury zakupowe i sprzedażowe do rozliczeń. Nie ma już mowy o „wysyłaniu maili z fakturami” dla celów księgowych B2B.

KSeF a faktury korygujące i noty korygujące: Zasady obowiązkowego e-fakturowania

Zmiany w KSeF rzutują bezpośrednio na proces korygowania. Warto zapamiętać jedną zasadę: jeśli pierwotna faktura została wystawiona w KSeF, korekta musi również trafić do KSeF.

Muszą być wystawione jako faktury ustrukturyzowane w KSeF. System automatycznie wiąże korektę z pierwotnym dokumentem, co jest istotne dla momentu odliczenia VAT („in minus” – w momencie otrzymania w KSeF).

Noty korygujące, służące do poprawiania drobnych błędów nabywcy (np. w adresie), nie są i nie będą wystawiane w KSeF. Pozostają one w obiegu poza systemem (np. mailowo lub papierowo) i podlegają dotychczasowym regulacjom.

KSeF a faktury B2C (dla konsumentów) i podmioty zagraniczne

Obowiązek e-fakturowania dotyczy wyłącznie transakcji B2B (Business to Business) na terenie Polski (oraz częściowo B2G). W przypadku konsumentów i podmiotów zagranicznych, zastosowanie mają szczególne zasady.

Wystawianie e-faktur w KSeF dla osób fizycznych nieprowadzących działalności gospodarczej pozostaje dobrowolne. Nadal możliwe będzie wystawienie faktury papierowej lub elektronicznej (np. PDF), którą należy przekazać konsumentowi w uzgodniony sposób.

Faktury dla kontrahentów zagranicznych, którzy nie posiadają polskiego numeru NIP (mimo że podlegają polskiemu VAT), również nie muszą być wystawiane w KSeF. Przekazanie faktury następuje w uzgodnionej formie (np. e-mail).

Trzy Fakty o KSeF, o których rzadko się mówi

Chociaż wiele firm skupia się na podstawach, to właśnie detale decydują o bezproblemowym wdrożeniu. Oto trzy rzadko poruszane, ale kluczowe aspekty KSeF, które mają ogromne znaczenie praktyczne:

Wyliczanie daty płatności z KSeF, czyli koniec z „opóźnieniem w dostarczeniu”

Samofakturowanie (self-billing) po nowemu: Wystawca to KSeF, nie nabywca!

Brak możliwości anulowania faktury – konsekwencje dla pre-faktur i zaliczek

Najczęściej zadawane pytania - FAQ

Wsparcie dla firm w przygotowaniu do KSeF

Obowiązkowy KSeF wejdzie w życie dla dużych podatników 1 lutego 2026 r., a dla pozostałych 1 kwietnia 2026 r. To zmiana wymagająca przemyślanej reorganizacji procesów wymaga inwestycji w technologię i przeorganizowania pracy, oferuje realne korzyści: szybszy zwrot VAT, bezpieczną archiwizację i automatyzację księgowań. Kluczem do sukcesu jest wczesne rozpoczęcie przygotowań, analiza obecnych procesów i zapewnienie niezbędnych uprawnień.

Nie zwlekaj z wdrożeniem. Skontaktuj się ze specjalistami Business Mind >> wspólnie zaplanujemy bezpieczną i efektywną integrację Twojej firmy z Krajowym Systemem e-Faktur.

Skontaktuj się z nami

Chętnie odpowiemy na Twoje pytania i wątpliwości.